Selon une étude Hopwork de 2017, plus d’un actif français sur dix serait un travailleur non-salarié (TNS). Même si presque 90 % des emplois en France sont salariés, on constate depuis 10 ans une croissance régulière du nombre de travailleurs indépendants.

Un autre étude, menée par Opinionway en 2016 confirme la tendance, car elle indique que 60 % des jeunes français seraient tentés par la création d’entreprise. Pour autant, ces même jeunes qui veulent passer à leur compte souhaitent aussi devenir propriétaires (90 % des 18-29 ans d’après Opinionway). Quand on sait que les banques accordent plus facilement un crédit immobilier aux salariés en CDI, comment devient-on propriétaire lorsque l’on est freelance, travailleur indépendant ou gérant d’entreprise ?

Le développement de l’entreprenariat

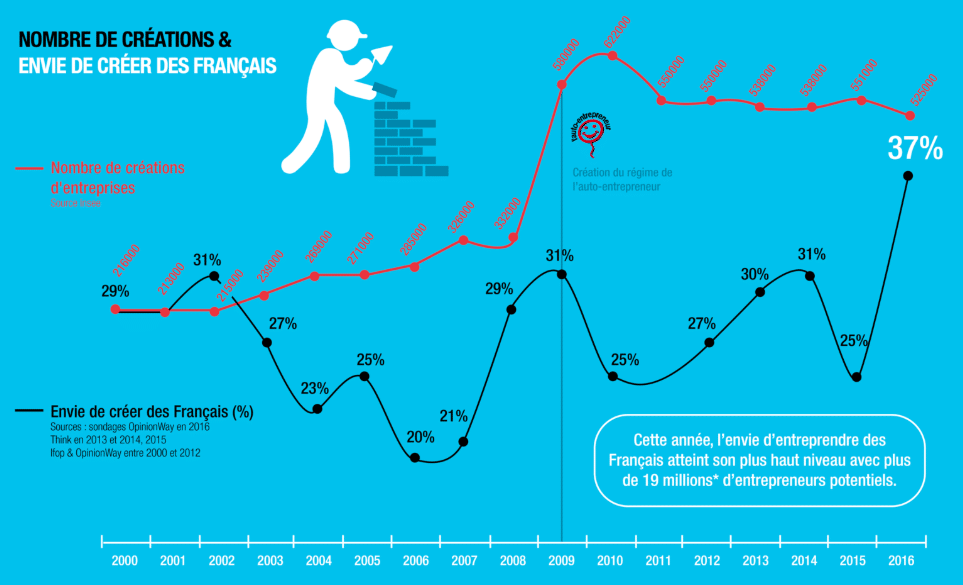

En 2016, 525 000 entreprises ont été créées en France, contre 285 000 en 2006. En même temps, plus d’un français sur 3 envisage un jour d’entreprendre. La croissance du nombre de travailleurs indépendants nous encourage à penser que la France devrait suivre la tendance observée sur le marché du travail nord-américain.

La tendance s’est accélérée depuis la création par le gouvernement du statut d’auto-entrepreneur (désormais micro-entrepreneur) le 28 avril 2008.

Le profil type du propriétaire

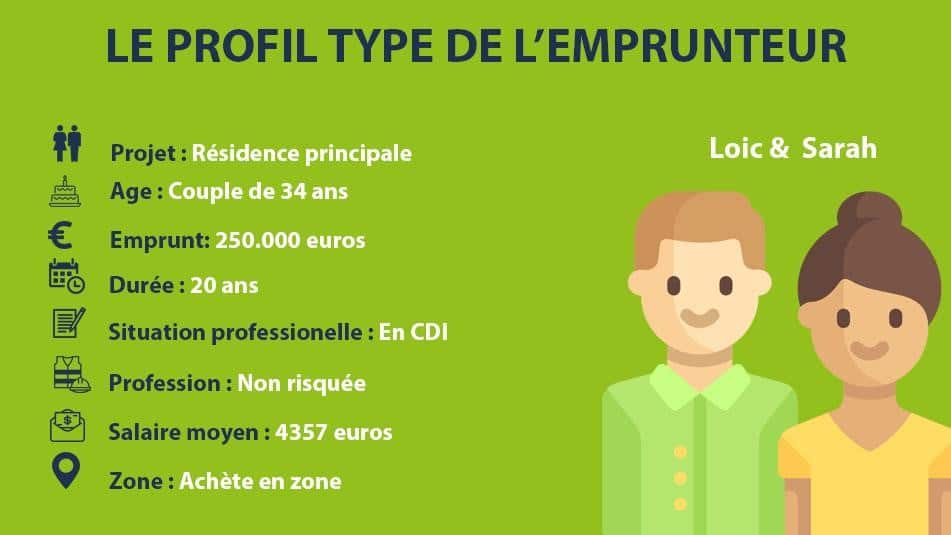

Selon Eurostat, plus de 60 % des ménages français sont propriétaires de leur résidence principale. Pour autant, qui sont-ils ? Une étude 2017 de Créditéo (logiciel pour courtier en crédit immobilier) dresse le portrait-robot de l’emprunteur :

● un crédit pour le financement de sa résidence principale (88 %),

● la situation amoureuse ou famioliale, et s’il a en moyenne 34 ans,

● un emprunt de 250 000 € à la banque sur 20 ans,

● Il est salarié en CDI, et exerce une profession dite “non risquée”,

● Son pouvoir d’achat est en moyenne de 4 357 € par mois (total des revenus du couple).

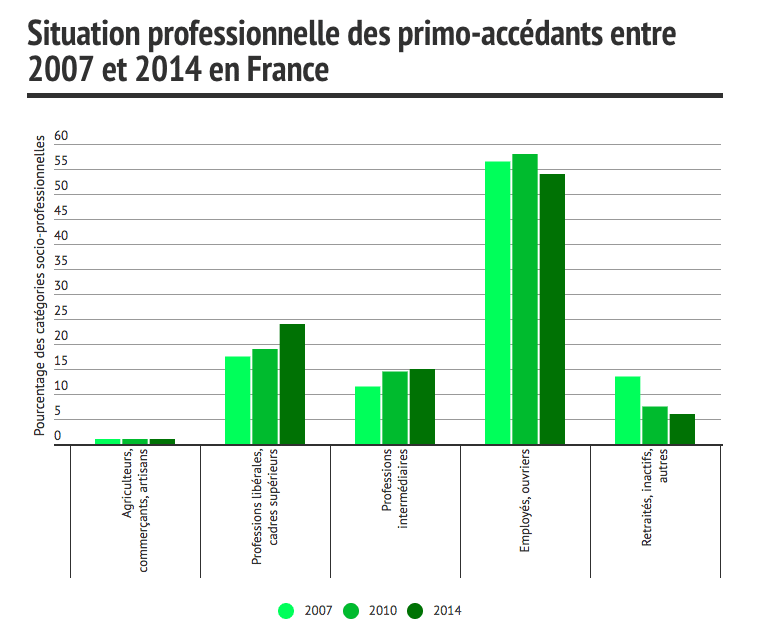

Qu’en est-il des travailleurs indépendants ? Selon une étude IFOP, seuls 1 % des primo-accédants en 2014 appartenaient à la CSP (catégorie socio-professionnelle) des ACCE (Agriculteurs, Commerçants, Chefs d’Entreprise), soit des travailleurs non-salariés.

Plus de la moitié appartenait à la catégorie des employés-ouvriers (54 %), soit des salariés.

L’accession à la propriété en tant qu’indépendant

L’obtention d’un crédit immobilier est plus difficile pour un travailleur indépendant qu’un salarié en CDI, ou bien un fonctionnaire, mais ce n’est pas pour autant une mission impossible. Certaines banques sont même intéressées par ce profil pour acquérir de nouveaux clients. Que fait-il faire pour convaincre sa banque de vous accorder un financement lorsque vous êtes entrepreneur(e) ? Voici nos conseils :

#1 – Cumulez au moins trois années d’exercice

Votre banque a besoin de savoir que vous allez pouvoir rembourser le prêt. Elle vous demandera de fournir trois bilans comptables pour évaluer la santé financière de votre entreprise, ainsi que sa pérennité.

#2 – Évitez le statut de micro-entrepreneur

Un auto-entrepreneur ne peut pas emprunter seul, et ses revenus sont ignorés par les banques dans le calcul de la capacité d’endettement d’un couple par exemple. Passez en société le plus tôt possible si vous êtes micro-entrepreneur.

Voici les conseils du gouvernement pour choisir son statut juridique.

#3 – Faites-vous accompagner par un courtier

Un courtier en crédits immobiliers (tel que Taux n°1 à Angoulême) connaît les attentes des banques vis-à-vis des TNS. Il réalisera un diagnostic de votre situation financière pour évaluer la faisabilité du projet, puis vous aidera à constituer un dossier solide (et complet) pour ensuite aller le défendre devant plusieurs banques.

#4 – Soyez exemplaires

D’une manière plus générale, apportez au moins 10 % du montant que vous souhaitez emprunter, assurez-vous de ne pas avoir de crédit à la consommation en cours pour ne pas amputer votre capacité d’endettement, et évitez à tout-prix le découvert bancaire dans les 6 mois qui précèdent la demande de financement.